Wiele firm decyduje się dziś na podjęcie szeroko zakrojonych, kompleksowych działań, których celem jest zmniejszenie zapotrzebowania na kapitał pracujący. Zarządzający zdają się być zaskoczeni faktem, że udaje się znaleźć tak poważne pokłady taniego kapitału pochodzącego z … no właśnie – z wewnątrz organizacji.

Pieniądze pozyskane w ten sposób, mogą zapewnić spółce przetrwanie, ale mogą się także stać najtańszym źródłem kapitału będącego paliwem dla wzrostu. Firmy posiadając lepszy dostęp do gotówki, powiększają swoją zdolność do osiągania celów strategicznych i skutecznego konkurowania. Tworzą nowe produkty, szybko wprowadzają je do sprzedaży i powiększają udział w rynku. Tym samym przejście od pasywnego do proaktywnego zarządzania kapitałem pracującym może stać się bardzo skutecznym sposobem na zwiększenie wartości dla właścicieli firmy oraz budowania pozycji rynkowego lidera. Na tym lista korzyści się nie kończy. Pozyskane środki uniezależniają firmę od finansowania zewnętrznego oraz poprawiają zdolność organizacji do realizacji strategicznych inwestycji. Podsumowując, niedostatek uwagi przykładanej do kapitału pracującego stanowi jedno z podstawowych ryzyk z punktu widzenia przetrwania firmy. Kompetentne zaś nim zarządzanie pozwala przedsiębiorstwom radykalnie zwiększać potencjał wzrostu.

Czym jest kapitał pracujący?

Pojęcie kapitału pracującego odnosi się do ilości gotówki, jakiej firma potrzebuje na finansowanie codziennych operacji. Inaczej mówiąc, na zamianę gotówki zapłaconej za towary zakupione u dostawców, z powrotem w pieniądze pozyskane od klientów.

Łatwo zobrazować to, przywołując wyimaginowaną firmę produkującą ketchup. Ketchup Company posiada zapas o wartości 1000 złotych koncentratu pomidorowego, cukru, octu, pieprzu, czosnku i skrobi. W ciągu tygodnia produkuje z tych surowców ketchup i wysyła go do klientów. Po kolejnym tygodniu otrzymuje wpłatę gotówki za otrzymane towary. 1000 złotych zamrożonych na okres dwóch tygodni stanowi kapitał pracujący Ketchup Company. Im szybciej firma sprzeda ketchup, tym szybciej będzie mogła przeznaczyć otrzymaną gotówkę na dalszy rozwój biznesu, np. na zakup kolejnych surowców, z których powstanie ketchup, którego sprzedaż przyniesie kolejne zyski itd.

Jeśli firma przetrzyma zapas surowców lub ketchupu przez miesiąc, kapitał będzie zamrożony, a firma nie będzie mogła rozwijać biznesu. Być może nie będzie mogła regulować także bieżących zobowiązań, ani inwestować w rozwój. Gotówka zostanie zamrożona także w przypadku, kiedy klient zwleka z płatnością za dostarczony ketchup. Podobna sytuacja zaistnieje, jeśli Ketchup Company za wcześnie zapłaci za dostarczone surowce.Aby przetrwać na rynku i rozwijać się, Ketchup Company powinna systematycznie doskonalić się w zmniejszaniu zapotrzebowania na gotówkę zamrożoną w kapitale pracującym, a w zwiększaniu tej części gotówki, którą może obracać. Doskonalenie w tej materii wymaga poważnego rozważenia różnorodnych czynników wpływających na poziom kapitału pracującego.

Miary sukcesu

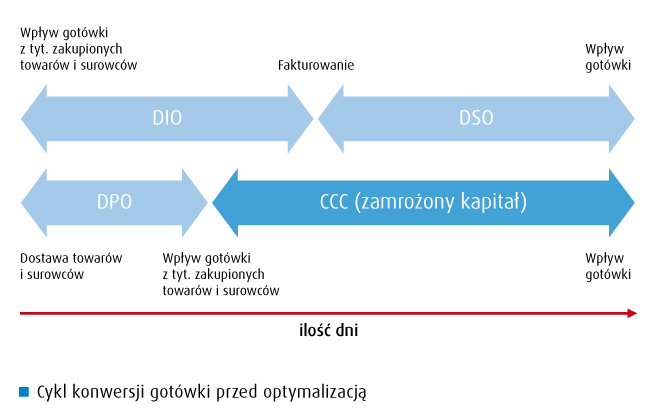

Zgodnie z zasadą, która głosi, że nie można zarządzać czymś, czego nie można zmierzyć, przedsiębiorstwo, które chce proaktywnie zarządzać kapitałem pracującym, powinno posiadać narzędzia umożliwiające jego pomiar. Do realizacji tego celu mogą posłużyć kluczowe wskaźniki efektywności (KPI). Co istotne, wartość wszystkich wskaźników wyraża się w dniach.

Uzyskanie informacji o rezultatach miar dla konwersji zapasów, należności i zobowiązań umożliwia kalkulację wartości cyklu konwersji gotówki (CCC) – syntetycznego wskaźnika informującego o czasie pomiędzy przekazaniem gotówki dostawcom, a jej wpływem od klientów. Jego wartość możemy uzyskać wykonując proste działanie:

Z badań przeprowadzonych przez firmę IBM wynika, że pomiędzy przedsiębiorstwami istnieje ogromny rozdźwięk w efektywności zarządzania kapitałem pracującym. Wartości dla DSO oscylują w przedziale 17,9 – 128 dni, dla DIO w przedziale 0,6 – 159 dni, dla DPO w przedziale 267,2 – 7,2. Najlepsze przedsiębiorstwa wkładają w efektywność gospodarowania gotówką wiele wysiłku. Jednak trud ten bardzo się opłaca, bo przekłada się bezpośrednio na ilość gotówki będącej do dyspozycji firmy.

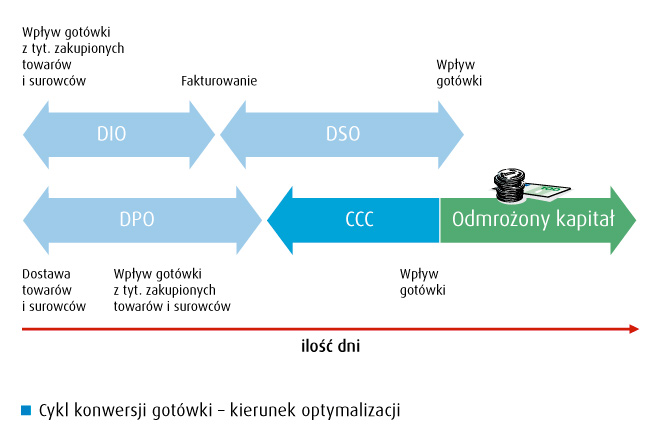

Kierunek optymalizacji

Relatywnie wysoka wartość cyklu konwersji gotówki (w wyniku wysokiej wartości DSO i DIO oraz niskiej wartości DPO) oznacza, że zbyt dużo środków własnych jest zaangażowanych w realizację działalności operacyjnej. Celem optymalizacji jest proaktywne działanie w kierunku zmniejszenia zapotrzebowania na kapitał pracujący. Efekt ten można uzyskać poprzez realne skrócenie cyklu konwersji gotówki. W praktyce można tego dokonać poprzez zintegrowane działania zmierzające do obniżenia poziomu zapasów, przyspieszenia wpływu należności oraz wydłużenia czasu spłaty zobowiązań.

Sprawdź, ile zyskasz

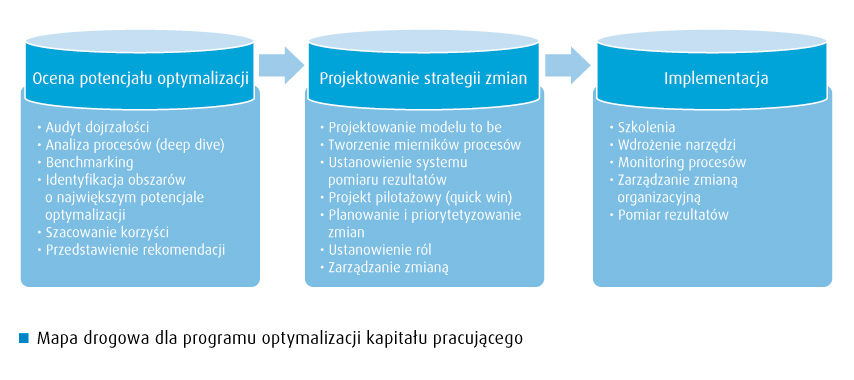

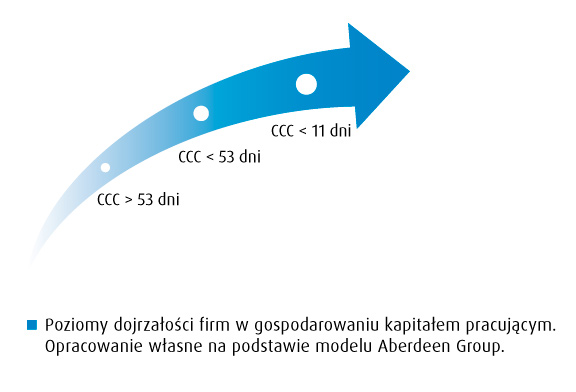

Rozpoczęcie prac nad zmniejszaniem zapotrzebowania na kapitał pracujący, w pierwszej kolejności wymaga oszacowania potencjału optymalizacji. W tym celu wskazane jest dokonanie wyceny kapitału zamrożonego w procesach operacyjnych. Dla uzyskania pełnego obrazu tego potencjału niezbędne jest dokonanie oceny aktualnego poziomu dojrzałości firmy pod względem efektywności w gospodarowaniu kapitałem pracującym. Badacze z Aberdeen Group proponują umowny, trzystopniowy model dojrzałości.

Ich zdaniem najbardziej dojrzałe przedsiębiorstwa osiągają wynik CCC poniżej 11 dni. Na średnim poziomie dojrzałości znajdują się firmy utrzymujące wynik CCC na poziomie poniżej 53 dni. Firmy uzyskujące wynik powyżej tej wartości plasują się na najniższym poziomie dojrzałości. Ocena z zastosowaniem tego modelu jest stosunkowo prosta. Dlatego każda firma może ją wykonać samodzielnie we współpracy z wewnętrznymi służbami finansowymi.

Od teorii do praktyki

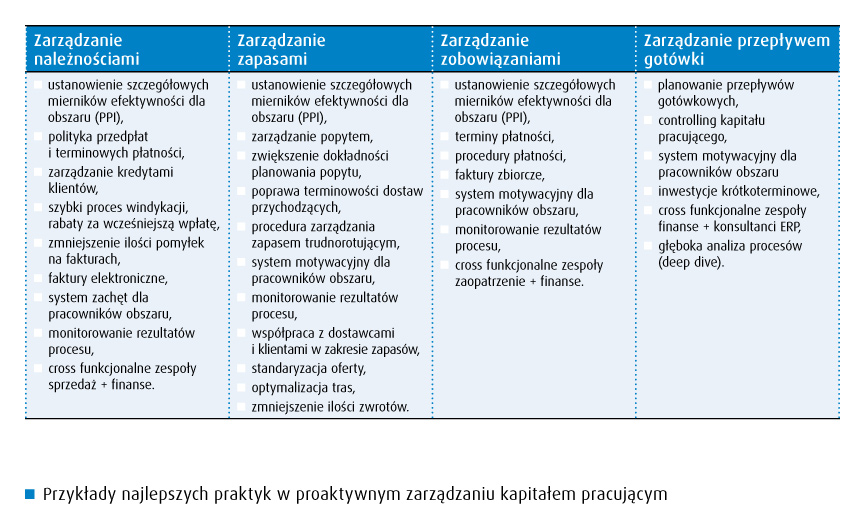

W poprawie standardu zarządzania kapitałem pracującym niezmiernie pomocne jest skorzystanie z doświadczeń firm, które na tym polu osiągnęły najlepsze wyniki. Na bazie tych doświadczeń opracowano szereg najlepszych praktyk. Ich lista jest długa, a szczegółowe zastosowanie zależy od konkretnego kontekstu biznesowego.

Proces zmian

Optymalizacja kapitału pracującego jest bardzo konkretną i praktyczną, bo opartą na mierzalnych korzyściach, metodą poprawy efektywności organizacyjnej. Charakteryzuje się kompleksowym podejściem do zmian. W efekcie jej zastosowania, uporządkowaniu ulega wiele procesów, a organizacja szybko doskonali sposób działania. Wysoki poziom dojrzałości w zarządzaniu kapitałem pracującym sygnalizuje jednocześnie szerzej rozumianą doskonałość operacyjną. Efektem uporządkowania procesów i ich większej transparentności jest zwykle znacząca obniżka kosztów. Wysoka efektywność tej metody opiera się na koncentracji na optymalizacji przepływu gotówki w kontekście trzech obszarów:

- procesowym – zmiany niosą za sobą konieczność starannego przemyślenia całych łańcuchów procesów „order to cash” oraz „procure to pay” oraz diagnozy wpływu ich rzeczywistej logiki na przepływ gotówki.

- technologicznym – oznacza to, że system ERP czy BI musi zostać dopasowany do wymagań strategii biznesowej w obszarze wsparcia dla zdefiniowanych procesów oraz raportowania przyjętych mierników procesów. Ustanawia to podstawy do zdrowej współpracy z wewnętrznymi i zewnętrznymi dostawcami aplikacji, opartej na faktach i ukierunkowanej na maksymalizowanie zwrotu z inwestycji.

- ludzkim – zmiany wymagają przeprowadzenia działań o charakterze edukacyjnym, których celem jest ukazanie pracownikom konsekwencji ich działań w kontekście przepływu gotówki. Ustanowione mierniki efektywności są narzędziem formułowania oczekiwań i celów, a także otrzymywania informacji zwrotnej. Dlatego muszą być odpowiednio komunikowane do wewnątrz organizacji, aby zwiększyć zdolność współpracy pracowników i całych działów firmy w imię mierzalnej poprawy wyników.

Doświadczenia z wykonanych dotychczas projektów wskazują na scenariusz zmian gwarantujący organizacji maksymalizację efektów.

Odmrożenie gotówki na poziomie 20%-30% firma może uzyskać już po pół roku od uruchomienia procesu zmian. W dłuższym okresie możliwe jest uzyskanie jeszcze większych korzyści. W praktyce optymalizacja kapitału pracującego napotyka na szereg pułapek i trudności. Dlatego, tak jak w każdym procesie zmian, kwestią nadrzędną i warunkiem koniecznym jest żelazna konsekwencja w realizowaniu przyjętych założeń. Kluczowe znaczenie ma pozyskanie doświadczonych osób, dysponujących ekspercką wiedzą, zdolnych do przeprowadzenia organizacji przez tę zmianę.

Pamiętajmy, że optymalizacja kapitału pracującego przynosi trwałe i mierzalne korzyści wyrażone w ilości gotówki pozostającej do dyspozycji organizacji. Gotówka zamrożona w procesach operacyjnych nie przyczynia się do jej wzrostu. Odkładanie w czasie projektów związanych z optymalizacją kapitału pracującego można potraktować jako formę straty, gdyż wiąże się z kosztami utraconych możliwości. Warto zatem jak najszybciej przeanalizować potencjalne korzyści oraz podjąć racjonalne decyzje w kierunku wykorzystania tej biznesowej szansy.

SAP ERP środkiem do urzeczywistnienia celu

Twórcy systemu SAP ERP zadbali, by implementował on najlepsze praktyki biznesowe w wielu dziedzinach. Pozwoliło to na stworzenie narzędzia, którego implementacja wręcz wymusza stosowanie wielu z tych praktyk. Zarządzanie należnościami i zobowiązaniami z kontrolą procesu płatności, rozbudowaną windykacją i ścisłą kontrolą procesu płatności pozwala na optymalizację przepływów pieniężnych. Rozbudowane narzędzia planowania popytu, nadzór nad rotacją zapasów, oceny dostawców i procesów zaopatrzeniowych powodują dalszą optymalizację kapitału zaangażowanego w zapasy. SAP ERP to dobry środek na urzeczywistnienie celu, jakim jest utrzymanie płynności finansowej firmy i optymalizację kapitału pracującego.

Krzysztof Siwiec, Menedżer ds. Rozwoju Biznesu, All for One Poland

Dodatkowy kapitał

Pieniądze, które udało nam się pozyskać w procesie optymalizacji kapitału pracującego zostały przeznaczone na rozwój firmy. Dzięki nim firma mogła sfinansować swoje inwestycje: zakupy nowych maszyn, wyposażenie ekip montażowych i serwisowych oraz zakup sprzętu – mówi Krzysztof Wygryzowski, Prezes polskiego oddziału firmy Wanzl, zajmującej się produkcją i sprzedażą sprzętu służącego do wyposażania sklepów.

Krzysztof Wygryzowski, Prezes polskiego oddziału firmy Wanzl