Zidentyfikowanie różnych obszarów działalności przedsiębiorstwa może być dobrym punktem wyjścia do stworzenia systemu zarządzania finansami opartego na wartości inwestycyjnej. W niniejszym artykule pokazano, w jaki sposób można w SAP ERP zaimplementować jeden ze składników tego systemu – proces budżetowania.

Pojęcie budżetowania jest stosowane w wielu znaczeniach. Mówiąc o budżecie, możemy myśleć o szczegółowym planie pozycji bilansu, ale też o planie kontroli istotnych wydatków. Taka niejednoznaczność jest związana z różnorodnymi wymaganiami, jakie są stawiane przed funkcją budżetowania. Z jednej strony powinna się ona wpisywać w system sprawozdawczy przedsiębiorstwa, a z drugiej – umożliwiać bieżącą kontrolę procesu wydatkowania środków pieniężnych. Bez wątpienia dobrze funkcjonujący system budżetowania ma zasadnicze znaczenie dla tworzenia wartości firmy.

Budżetowanie a planowanie w SAP

W systemie SAP ERP budżetowanie porównuje się z planowaniem. Podobnie jak plany, budżety można tworzyć w wielu wersjach. W odróżnieniu od planowania, proces budżetowania jest dokumentowany. Przy jego wykonaniu powstają dane transakcyjne, takie jak np. zlecenia sprzedaży dokumentujące proces sprzedaży. Pozwala to na zapamiętywanie historii dochodzenia do zatwierdzonej kwoty budżetu poprzez tworzenie dokumentów dodatków, ujęć oraz przeksięgowań pierwotnej kwoty budżetu.

Ponadto budżetowanie jest związane z możliwością tak zwanej aktywnej kontroli dostępności środków, która pozwala ingerować w proces wydatkowania środków, aż do blokady wykonania operacji.

Warto to wykorzystać we wszelkich procesach biznesowych, w których z jakiejkolwiek przyczyny nie istnieje lub jest bardzo trudne do zdefiniowania powiązanie pomiędzy wydatkiem a związanym z nim w jakikolwiek sposób wpływem środków. Wymienić tu można: proces inwestowania, tworzenia planu wydatków projektu (marketingowego, budowlanego, informatycznego i innych), wydatki administracyjne itp.

W kilku obszarach

Funkcja budżetowania jest rozproszona w kilku modułach funkcjonalnych systemu. Budżetować można programy inwestycyjne z obszaru IM (Investment Management), elementy planu strukturalnego projektu w planowaniu produkcji (Project System, PS), czy obiekty kontrolingowe (MPK i zlecenia wewnętrzne).

W artykule opisano realizację budżetowania w obszarze finansowym (Funds Management, FI-FM).

W tabeli zebrano właściwości budżetowania we wszystkich wymienionych obszarach systemu. Jak widać, budżetowanie w obszarze FI-FM ma charakter najbardziej ogólny. Można nim ogarnąć wszystkie procesy aktywnej kontroli wydatkowania środków przedsiębiorstwa.

Struktura budżetu

Architektura obszaru FI-FM systemu SAP opiera się na trzech rodzajach danych podstawowych, odpowiadających za trzy niezależne kryteria klasyfikacji wydatku: jego tytułu, jednostki odpowiedzialnej, którą wydatek obciąża, oraz celu wydatku (patrz tabela).

Porównanie funkcji budżetowania

| FM | IM | PS | CO | |

| Przedmiot wydatku | pozycje finansowe | – | pozycje finansowe | – |

| Podmiot wydatku | stanowisko finansowe | program/środek inwestycyjny | ekspert PSP | MPK lub zlecenie wewnętrzne |

| Cel wydatku | fundusz | – | – | – |

| Zasada dotycząca daty | kasowa lub materiałowa | materiałowa | kasowa lub materiałowa | memoriałowa |

Tytuł wydatku, tzn. jego przedmiot, jest określany za pomocą pozycji finansowej. Pozycja finansowa to odpowiednik rodzaju kosztu. Może nią jednak również być składnik zapasu lub majątku trwałego. Dodatkowo pozycje finansowe można układać w hierarchię. Na przykład pozycje dotyczące wydatków na różnego typu materiały można zgrupować w zbiorczą pozycję finansową.

Pozycja finansowa jest związana z tak zwanym łańcuchem wydatku – ciągiem kont rozliczeniowych, dzięki któremu operacji bankowej można przypisać tytuł przepływu pieniężnego. W ten sposób możliwa jest konstrukcja tzw. budżetów płatności – kwoty są planowane według zasady kasowej pod datą ruchu pieniężnego.

Stanowisko finansowe służy do oznaczenia miejsca wydatku. Może ono być związane z jednostką struktury organizacyjnej lub elementem procesu zachodzącego w przedsiębiorstwie. To dlatego w hierarchię stanowisk finansowych można mapować miejsca powstawania kosztów, ale też elementy planu strukturalnego projektu. Wybór modelu zależy od przyjętego systemu zarządzania finansami.

Specyficzną daną podstawową w funkcjonalności FI-FM jest fundusz, który określa cel wydatku. Fundusz łącznie ze strukturami stanowisk finansowych oraz pozycji finansowych definiuje strukturę budżetu. Fundusze idealnie nadają się do odwzorowania obszarów działalności przedsiębiorstwa.

Czerpanie z budżetu

Z aktywną kontrolą dostępności wiąże się konieczność określenia sposobu monitorowania stopnia wykorzystania budżetu w procesach wydatkowania środków. Każde zdarzenie rejestrowane w systemie związane z wydatkiem objętym budżetem jest dekretowane na kombinację pozycja finansowa – stanowisko finansowe – fundusz.

Dekretacja taka może wynikać z domyślnych przypisań, np. materiału do pozycji finansowej, lub być pobierana z dokumentu rejestrującego wcześniejszy etap realizacji wydatku, np. z umowy ramowej przy tworzeniu zamówienia zaopatrzenia. W samym module FI-FM istnieje możliwość wprowadzenia wewnętrznych dokumentów blokad i rezerwacji środków w celu zabezpieczenia środków budżetowych dla już wiadomych zakupów, które jeszcze nie są zarejestrowane w obszarze logistycznym.

Opisany powyżej mechanizm „czerpania z budżetu” pozwala przechodzić od perspektywy ogólnej, na poziomie całej organizacji, do pojedynczych procesów i zdarzeń związanych z wydatkowaniem środków pieniężnych. Przy tym zawsze – niezależnie od długości okresu pomiędzy momentem analizy a momentem realizacji wydatku – odnosi się on do kombinacji funduszu, stanowiska finansowego i pozycji finansowej.

Wydatek może być np. dopiero co ujęty w budżecie strategicznego planu rozwoju i przewidywany czas jego realizacji może wynosić kilka lat, a może być już w trakcie realizacji (wystawione zamówienie, oczekiwanie na zapłatę według terminów płatności).

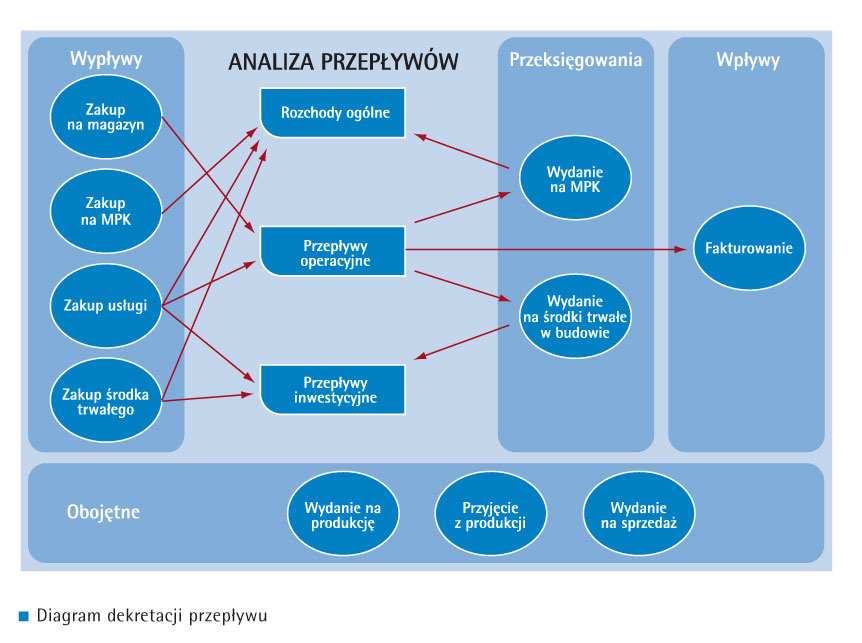

Analiza przepływów

Strukturą odniesienia wydatku można posłużyć się zarówno w procesach planistyczno-monitoringowych, jak i sprawozdawczych. Wykonywanie analiz retrospektywnych prezentujących przepływy według obszarów działalności będzie możliwe, o ile oprócz budżetu wydatków inwestycyjnych w strukturze budżetu będą planowane przepływy (wypływy i wpływy) operacyjne.

Z pomocą przychodzi tu funkcjonalność Nowej Księgi Głównej dostępnej od wersji ECC 5.0, w której zaksięgowane wartości można rozliczać pomiędzy różnymi obiektami dekretacji. Dzięki temu jeden wydatek lub wpływ można rozliczać na wiele obiektów przepływów.

Niekiedy rozliczanie następuje automatycznie. Może się na przykład zdarzyć, że z magazynu wydawane są indeksy na środki trwałe w budowie. Następuje wtedy reklasyfikacja wydatku z operacyjnego na inwestycyjny. Ten ostatni przypadek to przykład sytuacji, w której ostateczna dekretacja na stanowisko finansowe lub fundusz (obszar działalności) zostaje ustalona po zarejestrowaniu danej operacji gospodarczej określającej tytuł lub podmiot przepływu.

Dobrze funkcjonujący system budżetowania ma zasadnicze znaczenie dla tworzenia wartości firmy

Modelowy diagram odnoszenia i przenoszenia wartości przepływu pomiędzy różnymi kategoriami został zaprezentowany na schemacie Diagram dekretacji przepływu.

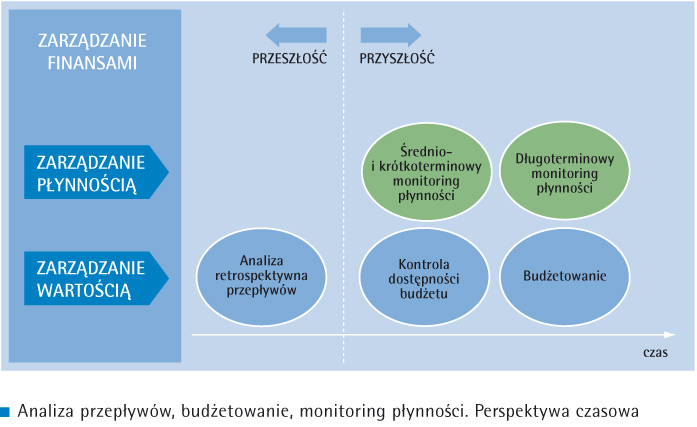

Budżetowanie a zarządzanie płynnością

Budżet zatwierdzony w FI-FM oraz jego realizacja może i powinien być ujęty w raporcie płynności. Budżetowanie według zasady kasowej dodatkowo ułatwia integrację procesu budżetowania i wydatkowania środków z budżetu z systemem monitorowania płynności przedsiębiorstwa. Zatem zatwierdzenie budżetu jest pierwszym etapem realizacji wydatku. Na monitorze płynności pojawia się wtedy pierwszy z tzw. typów wartości przepływu – wartość budżetowa.

Dalej, w ślad za opisanym powyżej procesem „czerpania z budżetu”, planowana kwota wypływu jest przewidywana pod kolejnymi typami wartości: prognostycznej – związanej z wystawionym zamówieniem zakupu, i memoriałowej – z zaksięgowaną fakturą, typem instrumentu pieniężnego; by w końcu uzyskać rzeczywisty przepływ pieniężny.

Istotne jest rozróżnienie pomiędzy sposobem rejestracji procesu wydatkowania środków pieniężnych z punktu widzenia budżetowania i monitoringu płynności (patrz schemat Analiza przepływów, budżetowanie, monitoring płynności – perspektywa czasowa).

Monitoring płynności to narzędzie operacyjne służące do przewidywania i analizowania przyszłej sytuacji płynnościowej firmy. Z tego powodu planowane przepływy kategoryzuje się według różnych kryteriów, w zależności od etapu realizacji przepływu, tak aby jak najdokładniej określić przyszły stan środków pieniężnych.

Kryteriami analizy są tu np. grupy kontrahentów i rachunki bankowe, których przepływy dotyczą.

Budżetowanie dotyczy pewnego wycinka przepływów – strategicznych wydatków, i jest związane, jak zasygnalizowano na początku, z systemem zarządzania wartością. W budżetowaniu oraz kontroli dostępności wydatkowanych środków wartość zawsze odnosi się do struktury budżetu. Dzięki temu – po dołączeniu planowania i rejestracji w tej strukturze przepływów operacyjnych – możliwa jest retrospektywna analiza przepływów.

Na schemacie Analiza przepływów zebrano wszystkie omówione funkcje związane z zarządzaniem przepływami przedsiębiorstwa, wskazując – w odniesieniu do wybranego momentu analizy – okres, którego dotyczą.